A quoi sert la taxe de séjour ?

La taxe de séjour est obligatoirement réinvestie par la collectivité qui la collecte dans l’action touristique, et participe ainsi au développement de l’activité économique des prestataires. Concrètement, grâce à la taxe de séjour, la Communauté de Communes finance les actions suivantes :

• Réalisation de dépliants pratiques et de mise en promotion du territoire et ses activités

• Actions d’animation de son Office de Tourisme (programme « Automnal gourmand», journées du patrimoine…)

• Modernisation de l’accueil de l’Office de Tourisme (achat matériels…)

• Actions de promotion mises en œuvre au niveau du Département de la Haute Loire avec la Maison du Tourisme (Educ’tours, accueil presse, participation à des forums et des salons : randonnée, VTT, gastronomie…)

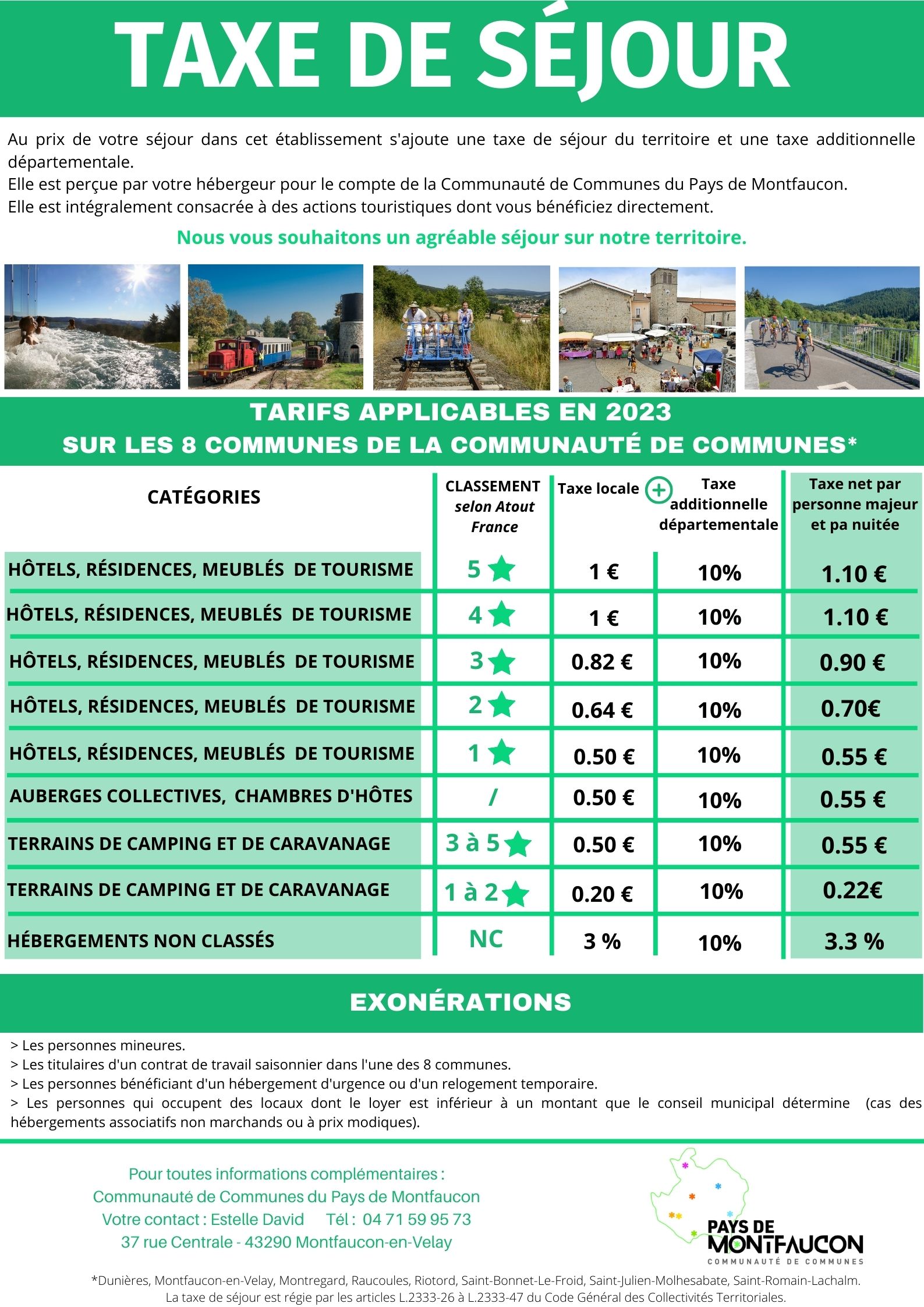

Tarifs (année 2023)

Le montant de la taxe de séjour due au titre de l’année 2023 est calculé sur la base suivante :

A savoir que depuis le 1er janvier 2023 une taxe départementale s’ajoute à la taxe locale. Elle est perçue par les hébergeurs, reversée à la Communauté de Communes qui reversera la part départementale au Conseil général de Haute-Loire.

| Type d’hébergement |

Tarif taxe locale par nuitée et par personne |

Taxe départementale additionnelle | TOTAL |

| Palaces et autres | 1 € | 10% | 1.10€ |

| Hôtels 5* et autres (gites…) | 1 € | 10% | 1.10€ |

| Hôtels 4* et autres (gites…) | 1 € | 10% | 1.10€ |

| Hôtels 3* et autres (gites…) | 0.82 € | 10% | 0.90 € |

| Hôtels 2* et autres (gites…) | 0.64 € | 10% | 0.70€ |

| Hôtels 1* et autres (gites…) | 0.50 € | 10% | 0.55 € |

| Hôtels non classés et autres (gites…) | 3% (*) | 10% | 3.3% |

| Auberges Collectives | 0.50 € | 10% | 0.55 € |

| Camping 3* ou plus | 0.50 € | 10% | 0.55 € |

| Camping 2* ou moins | 0.20 € | 10% | 0.22 € |

| Chambre d’hôtes | 0.50 € | 10% | 0.55 € |

| Aire de camping-car | 0.50 € | 10% | 0.55 € |

(*) : pourcentage du coût par personne de la nuitée dans la limite du tarif le plus élevé adopté par la collectivité(soit 1.10€) ou, s’il est inférieur à ce dernier, du tarif plafond applicable aux hôtels de tourisme 4 étoiles ; le coût de la nuitée correspond au prix de la prestation d’hébergement hors taxes

Exonérations (année 2023)

Les exonérations à la taxe de séjour sont celles obligatoires prévues par la loi :

• Les personnes mineures (moins de 18 ans),

• Les titulaires d’un contrat de travail saisonnier dans la Commune,

• Les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire,

• Les personnes occupant des locaux dont le loyer est inférieur à un montant que le conseil municipal détermine (cas des hébergements associatifs non marchands ou à prix modiques).

La loi supprime la possibilité de mettre en place des exonérations facultatives.

Obligations des hébergeurs concernant la taxe de séjour

Information de la clientèle :

Les hébergeurs doivent suivre les obligations suivantes :

• Obligation d’indiquer le montant de la taxe de séjour dans la facture établie au client (paiement distinct du prix de la nuitée et de la taxe de séjour)

• Obligation d’afficher les montants de la taxe de séjour à l’entrée de l’établissement (cf. affiche type)

Déclaration / Reversement : Les hébergeurs sont dans l’obligation de tenir une comptabilité leur permettant de définir le montant de la taxe de séjour à reverser. Depuis l’année 2023, La Communauté de Communes utiliser un outil de télédéclaration en ligne.

Ils doivent procéder chaque année au plus tard le 20 décembre de l’année n à la déclaration des taxes de séjour encaissées pendant l’année N (du 1er décembre de l’année N-1 au 31 novembre de l’année N) en retournant à la Communauté de Communes :

• La déclaration annuelle de la taxe de séjour complétée et signée (document à télécharger)

• Le registre du logeur dûment rempli (document à télécharger)

• Le paiement de la taxe de séjour encaissée (chèque à libeller au nom du Trésor Public)

Document à télécharger

{kind=link}